Le 8 mai 2019, le Handelsgericht de Zurich a rendu un arrêt (HG180051-O) concernant une garantie de première demande. Cette décision a le mérite de rappeler les principes de l’indépendance de la garantie et de l’interdiction de l’abus de droits.

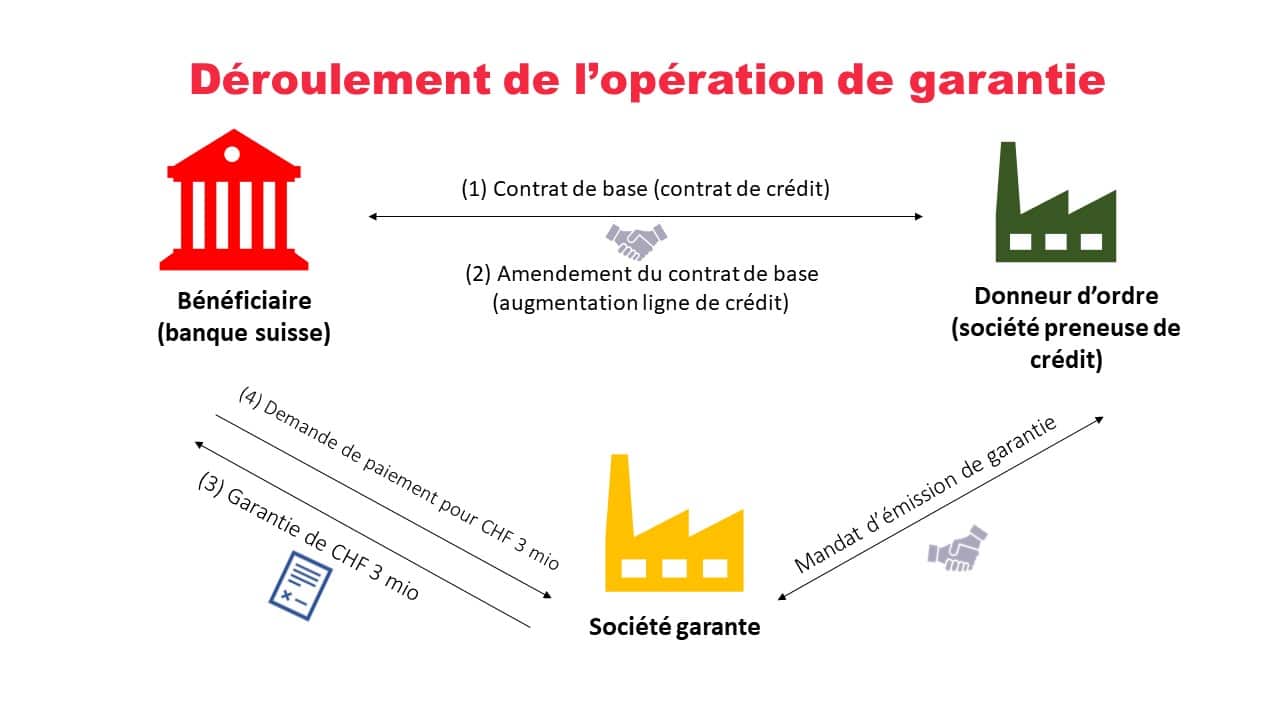

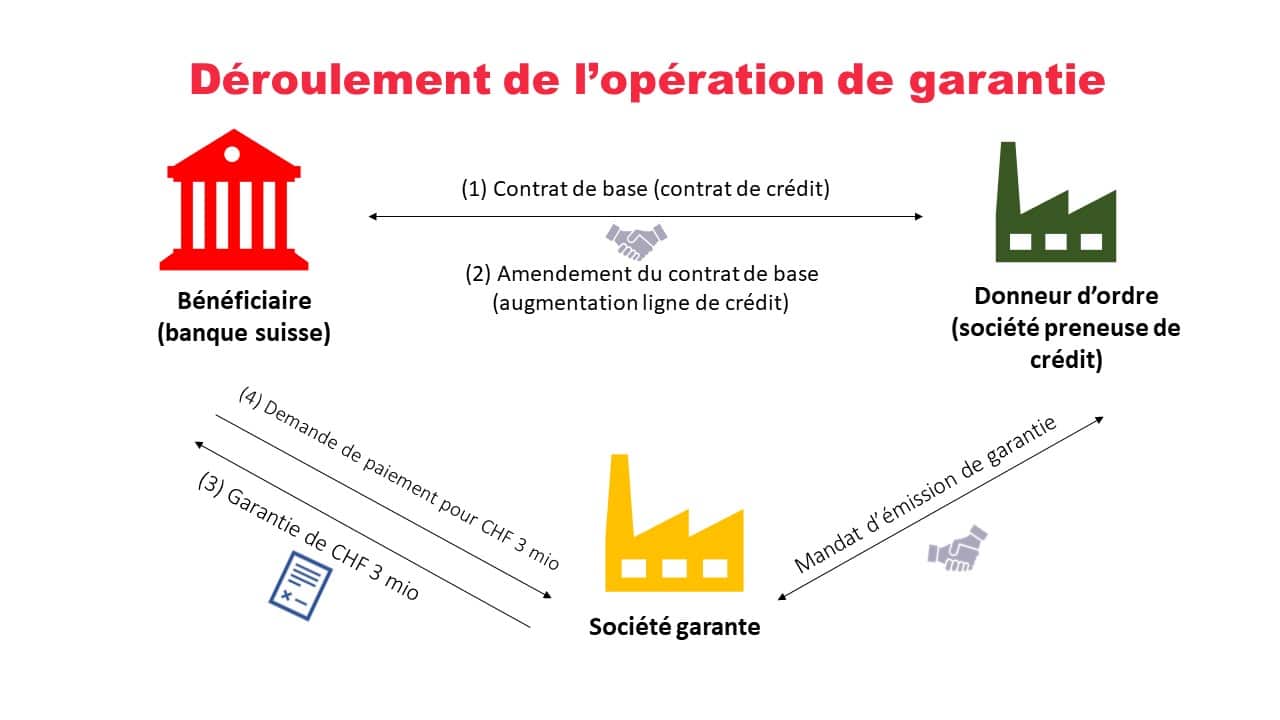

Dans ce dossier, une société de garantie allemande s’est engagée auprès d’une banque suisse afin de couvrir un accord-cadre de crédit passé entre la banque et un emprunteur. Le contrat initial a été modifié pour augmenter la marge de crédit, assortie d’une clause exigeant que la garantie couvre aussi ce nouveau montant. La garantie devait rester valide tant que la banque n’avait pas récupéré ses fonds, ou jusqu’à ce qu’il ne reste plus rien à réclamer sur la partie additionnelle du crédit. Lorsque les parties ont négocié la mise en place d’une nouvelle garantie suite à cette modification, elles ont décidé d’écarter la clause sur la durée de validité et de la remplacer par une date d’expiration claire. La garantie signée par la société allemande portait alors sur 3 millions de francs.

A lire en complément : Conditions et fonctionnement de l'hypothèque : comprendre en détail

Dans les faits, la banque suisse a sollicité la garantie après avoir constaté que son client n’avait pas remboursé le crédit à l’échéance. Face au refus de paiement de la société garante, la banque a saisi le Handelsgericht de Zurich, compétent en vertu d’une clause d’élection de tribunal. La société garante, de son côté, a soutenu que son engagement ne couvrait que le crédit additionnel, et que la banque n’ayant pas effectivement débloqué ces fonds supplémentaires, aucune créance ne pouvait être réclamée. Elle a aussi fait valoir l’existence d’une exception liée au contrat originel, et a accusé la banque d’abuser de la garantie.

Dans les faits, la banque suisse a sollicité la garantie après avoir constaté que son client n’avait pas remboursé le crédit à l’échéance. Face au refus de paiement de la société garante, la banque a saisi le Handelsgericht de Zurich, compétent en vertu d’une clause d’élection de tribunal. La société garante, de son côté, a soutenu que son engagement ne couvrait que le crédit additionnel, et que la banque n’ayant pas effectivement débloqué ces fonds supplémentaires, aucune créance ne pouvait être réclamée. Elle a aussi fait valoir l’existence d’une exception liée au contrat originel, et a accusé la banque d’abuser de la garantie.

Le Handelsgericht a d’abord rappelé que la garantie, signée par la société garante et acceptée sans réserve par la banque, constituait un contrat valable. Il s’agissait d’une garantie de première demande, indépendante du contrat de crédit sous-jacent, comme en témoignait la mention explicite « à la première demande » et l’exclusion des exceptions issues de la relation de base.

A lire aussi : Prêt modulable : définition, avantages et fonctionnement

Voici les principes centraux rappelés par la décision, qui structurent le fonctionnement de la garantie autonome :

- Principe d’indépendance : le garant ne peut pas opposer à la banque bénéficiaire les exceptions ou objections tirées du contrat de crédit initial, ni celles relatives à la relation de couverture. Seules les exceptions issues du contrat de garantie lui-même peuvent être invoquées. Le paiement s’impose dès que les conditions prévues par la garantie sont réunies. Dans le cas précis, la banque avait bien remis les documents exigés : les conditions étaient donc remplies. La clause relative aux « Sûretés », même signée par la société garante, ne pouvait pas fonder une exception spécifique, car la garantie restait un engagement autonome.

- Principe d’interdiction de l’abus de droits : il limite, de façon très exceptionnelle, le principe d’indépendance. Le garant peut refuser de payer uniquement si la demande de paiement vise à couvrir un risque étranger à la garantie, même si la demande semble conforme aux termes du contrat (arrêt TF, 4A_463/2011 du 5 octobre 2011 c. 3.1). Dans l’affaire jugée, la référence explicite au contrat de crédit et à son amendement dans la garantie empêchait la société garante de soutenir que son engagement se limitait au montant additionnel. Les parties avaient explicitement écarté la clause « Sûretés » au profit d’une date d’expiration. Par ailleurs, il n’était pas exigé que les fonds supplémentaires soient effectivement versés : il suffisait que la limite de crédit soit rehaussée, ce que la banque avait concrètement réalisé. La garantie couvrait donc sans ambiguïté les obligations découlant de l’accord initial et de son avenant. La demande de paiement de la banque n’avait rien d’abusif.

Les juges zurichois ont ainsi logiquement privilégié le texte même de la garantie, sans se laisser influencer par les discussions préalables entre la banque et la société garante.

Cette affaire met en lumière le poids considérable du libellé de la garantie dans l’interprétation de la volonté des parties. Lorsqu’un contrat de crédit est modifié en cours de route, il devient indispensable que la garantie précise explicitement les engagements qu’elle couvre désormais. Même si faire référence à la relation de base n’est pas une condition sine qua non, ce renvoi facilite l’analyse en cas de contestation sur la légitimité d’une demande de paiement.

En réalité, la solidité de l’appel en garantie formulé par la banque tient simplement à la lecture attentive du contrat de garantie lui-même. Le garant doit se conformer strictement à ce qui a été écrit, comme l’a rappelé la jurisprudence (ATF 122 III 273 c. 3a/aa ; TF, 4A_342/2009 du 30 novembre 2009 c. 3.2). La Cour fédérale, dans son arrêt 4P.5/2002 du 8 avril 2002 c. 5, a d’ailleurs distingué entre un appel véritablement abusif et un appel qui serait contraire à l’objet du contrat, précisant que dans ce second cas, tout se joue sur la lettre du contrat de garantie, et non sur la relation de base.

Dans le paysage du crédit et des garanties autonomes, chaque mot pèse. Un libellé ambigu, et c’est tout l’édifice qui vacille. Ici, la clarté a tranché, rappelant qu’au royaume du droit, la précision n’a rien d’accessoire : elle fait foi.